清明烟雨起,正是饮茶时。除了采茶制茶,近日我国茶企在资本市场也可谓动作频频。

3月27日,八马茶业更新了招股书。从2013年谋求在中小板上市算起,到如今已是八马茶业冲击资本市场的第十年。

若此次上市成功,八马茶业极有可能成为A股“茶叶第一股”,毕竟该赛道至今未出现一家成功登录A股的领头羊。

堪与八马茶业对标的澜沧古茶和中国茶叶,前者“弃A赴港”,近日已再次递表港交所主板申请上市;后者在2020年启动IPO后中止,在全面注册制实施后又于近日再度更新招股书,重启上市进程。结果仍尚未可知。

中国茶文化源远流长,如今茶产业产值更是超过3000亿,为何我国茶企的上市之路如此艰难?

根据八马茶业本次更新的招股书,报告期内的营收和净利润的增长总体比较稳定。2019年、2020年、2021年及2022年9月,八马茶业营收分别为10.23亿元、12.66亿元、17.44亿元和14.06亿元,实现净利润0.9亿元、1.16元、1.62亿元及1.44亿元。

根据招股书信息,八马茶业获取产品的方式有三种:自主生产、自主分装、定制采购。其中,定制采购是最主要的方式,报告期内各年度,公司所销售的产品中定制采购产品占比均超过50%。

具体而言,公司铁观音及部分岩茶等乌龙茶为自主生产,小部分茶叶产品为自主分装,其他大部分茶叶产品以及茶具、茶食品等均通过定制采购获得,再冠以八马茶业的相关品牌对外销售。

根据招股书披露的各个生产模式下的项目成本对比则更加清晰。可以看到报告期内四个时间段里定制采购产生的成本都占据绝对优势比例,均超过了60%,近两年还呈现上升趋势。

定制采购再贴牌销售的模式主导下,八马茶业仅拥有6名核心技术人员。如此看来,企业究竟是茶叶的制造者还是“中间商”?自八马茶业谋求上市以来,这个核心问题便从未消散。

不仅八马茶业,中国茶叶也曾因“委托生产”被证监会问询过。业内人士评价,这种模式很可能导致茶企的贸易性超过生产性,缺乏自身核心技术。这或许也是茶业赛道的龙头企业们至今没有被资本市场认可的重要原因。

在八马茶业于2022年撤回创业板申请,并向深交所主板提起上市申请后,证监会公布了《八马茶业股份有限公司首次公开发行股票申请文件反馈意见》,提出了46条问询。

在第一章规范性问题中第7条提到“代客下单”问题,要求八马茶业说明报告期内“代客下单”的订单金额及比例,“员工内购”制度规定及执行情况、报告期内员工内购时间、金额、订单笔数、员工人数,销售价格与市场价格差异情况、是否属于员工福利、是否应代扣代缴个税,与“代客下单”的区分标准等。

有意思的是,关于这一点在本次招股书中已经没有任何描述可以体现。具体原因是该情况已然不存在,还是出于对上市负面影响的考虑而不再提及,不得而知。

其二,证监会问询的销售费用高企的问题依然存在。根据八马茶业招股书,报告期内各时间段的销售费用占营业收入比例均在30%以上,该数据高于可对标的澜沧古茶、中国茶叶。

根据其他茶企已披露的数据,2019、2020、2021三年的销售费用率平均值为19.93%、21.36%和21.37%,显著低于八马茶业数据。该问题在此前证监会的46条问询中也专门提及,明确指出“销售费用率远高于同行业可比公司”,并要求八马茶业说明销售费用率远高于同行业可比公司的原因及合理性。

对此,八马茶业在本次招股书中解释道,主要系报告期内八马茶业线下直营渠道收入占比较澜沧古茶、中国茶叶更高,配套的销售人员薪酬费用也更高。截至2021 年末,八马茶业员工结构中销售人员占比为 75.60%,澜沧古茶的对应数据则仅有26.91%。另外,八马茶业运营直营门店所产生的租金、水电、摊销及折旧等的费用率亦更高。

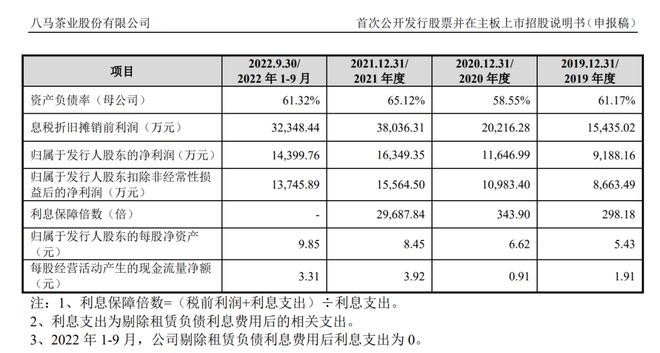

根据披露,可比茶企的平均资产负债率各期均低于40%,八马茶业的合并资产负债率各期均高于平均水平,2021年超过50%YB体育,2022年前三个季度资产负债率为47.93%,已经超过2019年和2020年全年数据。

单看八马茶业母公司的资产负债率则更高,报告期内分别为61.17%、58.55%、65.12%和61.32%。

一般而言,资产负债率稍高并非坏事,企业通过举债经营来扩大生产规模、开拓市场,能够增强企业活力并获取较高的利润。但企业想要打造过硬的品牌、登录资本市场,前提是要拥有某种核心能力,保证企业的不可替代性。

对于八马茶业来说,以定制采购为主的生产方式,即便不断扩大生产,是否真的能为企业塑造出核心能力和过硬品牌?相信资本市场也在考虑。